令和5年10月1日からインボイス制度が始まる。それに伴って、それぞれの事業者において消費税の各対応が迫られている。

今回は、インボイス制度の始まりに伴う各事業者の消費税におけるあらましを紹介する。具体的な対応等は別な記事にて紹介をできればと思う。

今回の主な視点

インボイス制度は、従来の特例的な「免税事業者」の扱いを整備するためのもの。

選択によっては、従来は払わなくても良かった消費税を新たに払わなければならない。

適格請求書(いわゆるインボイス)の管理をしておかないと、税負担があがってしまうことに。

インボイス制度のお話の前に、改めて簡単に消費税の仕組みについて紹介をする。

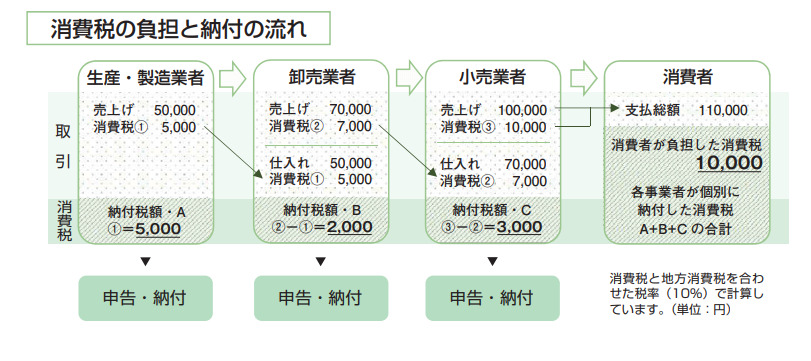

・消費税の負担者と納税者

消費税の仕組みとしては、商品等の販売・サービスの提供などの消費取引に対して課税される税であり、消費者が最終的に税負担をし、実際の納税は各事業者がする仕組みである。

引用元

・消費税の計算

消費税の計算について、おおまかな算式は下記の通りである。

売上に係る消費税-仕入・経費に係る消費税=納付すべき消費税

既に消費税を納税している元請けについては、従来の請求書を適格請求書(インボイス)に対応することがメインになるが、その他の考えうるものは下記にまとめた。

以前までの消費税法においては、フリーランス等々で原則的な納税方法が事務的、事業規模等を考慮して、納税義務を免除する「免税事業者」に該当することによって、納税義務が免除されていた。

いままで消費税を納税する必要のなかったフリーランス、1人親方などは、令和5年10月1日からスタートするインボイス制度に向けて何をする必要があるかを下記にまとめた。

令和5年10月1日からインボイス制度が始まりますので、ご自分がどのように対応したら良いか不明な場合は、まずは国税庁のパンフレット、説明会をご利用されるのが良いかと思います。参考のリンクを下記に転載しておきます。

国税庁 インボイス制度の概要

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

国税庁 インボイス制度 公表サイト

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm